Mapa de questões · 2º dia

Questão 175 — ENEM 2020 Digital

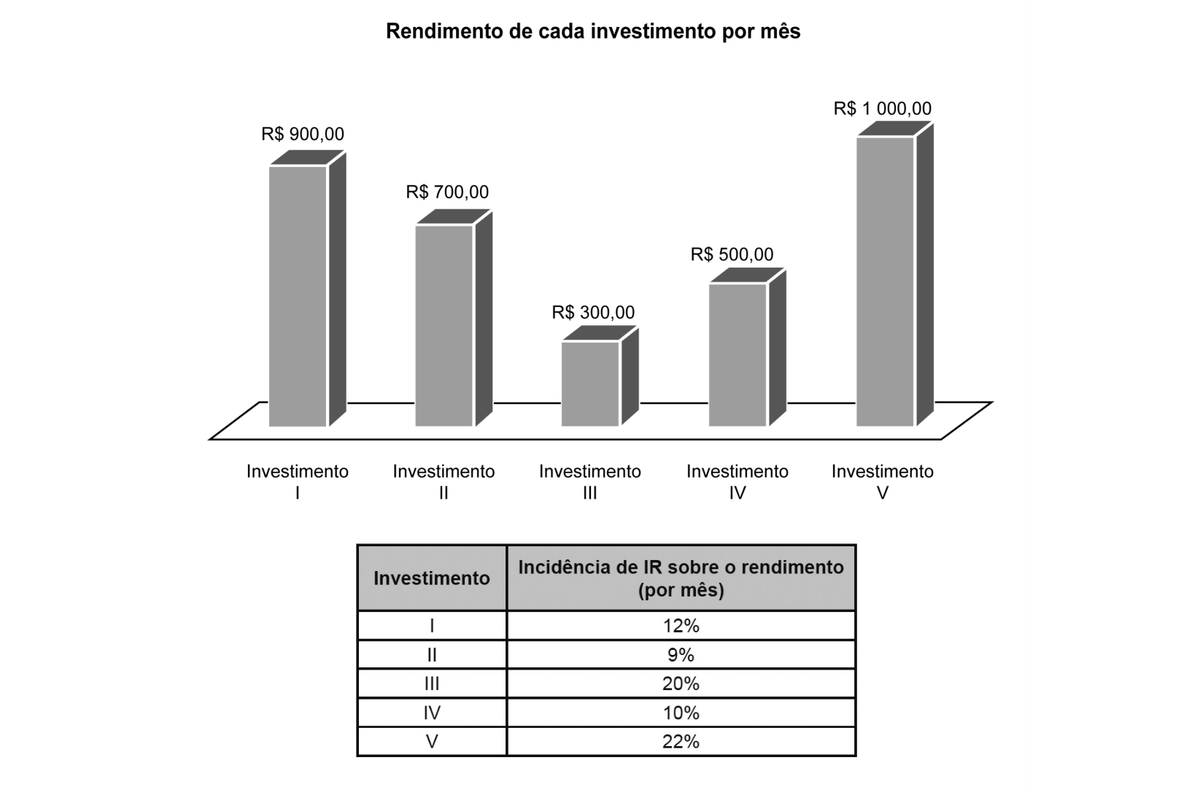

Um investidor pretende aplicar R$ 100 000,00 no mercado financeiro. Para isso pesquisou cinco investimentos distintos, aferindo os rendimentos mensais, em real, de cada um deles. Para decidir em qual aplicar seu dinheiro, considerou também a incidência mensal de Imposto de Renda (IR) sobre o respectivo rendimento. Avaliou que o maior retorno financeiro virá da aplicação em um único investimento: aquele em que a diferença entre o rendimento mensal e o imposto que incidir sobre ele seja a maior possível. Os dados levantados pelo investidor sobre rendimento e imposto referentes à aplicação encontram-se a seguir.

O investidor decidiu fazer a aplicação no investimento

Alternativas

Resolução

Ficha da Questão

- 📚 Matérias Necessárias: Matemática → Porcentagem aplicada à Matemática Financeira (leitura combinada de gráfico e tabela)

- ⚡ Nível: Médio — o cálculo percentual em si é simples, mas a questão exige cruzar dois recursos visuais (gráfico de barras + tabela) e resistir à tentação de comparar valores brutos em vez de líquidos

- 🎯 Tema/Habilidade: Cálculo de porcentagem para resolver uma situação-problema de tomada de decisão financeira, comparando rendimentos líquidos

- 🏆 Gabarito: A — revelado após resolução completa

Passo 1 — Leitura Estratégica do Comando

- Comando reformulado: "Entre os cinco investimentos, qual entrega o maior valor líquido, ou seja, o rendimento mensal já descontado o Imposto de Renda que incide sobre ele?"

- Palavras-chave decisivas: diferença, rendimento mensal, imposto que incidir sobre ele

- Armadilha típica: escolher direto o investimento com o maior rendimento bruto no gráfico (Investimento V, R$ 1.000,00) sem descontar o imposto, ou escolher o investimento com a menor alíquota de IR (Investimento II, 9%) ignorando que seu rendimento bruto é mais baixo. A questão pune quem compara apenas um dos dois dados isoladamente.

- O que a resposta precisa demonstrar: capacidade de converter uma alíquota percentual em valor absoluto de imposto, aplicá-la ao rendimento correto de cada investimento e comparar corretamente as cinco diferenças (rendimento líquido).

Passo 2 — Mapa de Conceitos Essenciais

- Porcentagem como operador multiplicativo: calcular x% de um valor V corresponde a multiplicar V por x/100. Esse é o único ferramental matemático necessário para resolver a questão.

- Rendimento líquido: é o valor que efetivamente "sobra" para o investidor depois do desconto do imposto. Matematicamente: rendimento líquido = rendimento bruto − (alíquota × rendimento bruto) = rendimento bruto × (1 − alíquota).

- Leitura combinada de fontes de dados: o rendimento mensal de cada investimento está no gráfico de barras, e a alíquota de IR de cada investimento está numa tabela separada logo abaixo. É preciso associar corretamente a linha da tabela com a barra do gráfico pelo algarismo romano (I, II, III, IV, V) antes de calcular qualquer coisa.

Passo 3 — Decodificação do Enunciado

- Evidência 1: "aquele em que a diferença entre o rendimento mensal e o imposto que incidir sobre ele seja a maior possível" → revela que a grandeza a ser maximizada é o rendimento líquido (rendimento − imposto), e não o rendimento bruto isolado nem a menor alíquota isolada.

- Evidência 2 (gráfico de barras): os rendimentos mensais são Investimento I = R$ 900,00; II = R$ 700,00; III = R$ 300,00; IV = R$ 500,00; V = R$ 1.000,00.

- Evidência 3 (tabela de IR): as alíquotas mensais de Imposto de Renda são I = 12%; II = 9%; III = 20%; IV = 10%; V = 22%.

- Síntese: para cada investimento é preciso calcular o valor do imposto em reais (alíquota × rendimento bruto), subtraí-lo do rendimento bruto e, só então, comparar os cinco resultados líquidos entre si. O investimento vencedor é o de maior diferença, não o de maior rendimento nem o de menor alíquota.

Passo 4 — Resolução Completa (Passo a Passo)

Subpasso 4.1 — Organizar os dados de cada investimento

Cruzando o gráfico com a tabela, cada investimento fica assim definido:

| Investimento | Rendimento bruto | Alíquota de IR |

|---|---|---|

| I | R$ 900,00 | 12% |

| II | R$ 700,00 | 9% |

| III | R$ 300,00 | 20% |

| IV | R$ 500,00 | 10% |

| V | R$ 1 000,00 | 22% |

Subpasso 4.2 — Calcular o imposto em reais e o rendimento líquido de cada investimento

Aplicando rendimento líquido = rendimento bruto × (1 − alíquota) para cada um:

- Investimento I: imposto = 900 × 0,12 = R$ 108,00 → líquido = 900 − 108 = R$ 792,00

- Investimento II: imposto = 700 × 0,09 = R$ 63,00 → líquido = 700 − 63 = R$ 637,00

- Investimento III: imposto = 300 × 0,20 = R$ 60,00 → líquido = 300 − 60 = R$ 240,00

- Investimento IV: imposto = 500 × 0,10 = R$ 50,00 → líquido = 500 − 50 = R$ 450,00

- Investimento V: imposto = 1 000 × 0,22 = R$ 220,00 → líquido = 1 000 − 220 = R$ 780,00

Subpasso 4.3 — Verificação: ordenar os rendimentos líquidos

Colocando os cinco valores líquidos em ordem decrescente:

R$ 792,00 (I) > R$ 780,00 (V) > R$ 637,00 (II) > R$ 450,00 (IV) > R$ 240,00 (III)

O maior valor líquido é o do Investimento I, com R$ 792,00 — apenas R$ 12,00 acima do Investimento V (R$ 780,00). Essa margem apertada confirma por que a questão é uma "pegadinha": quem olha só o rendimento bruto do gráfico marcaria V (R$ 1.000,00, o maior de todos), mas a alíquota alta de 22% corrói boa parte desse ganho, fazendo o Investimento I — com rendimento bruto menor, porém alíquota bem mais baixa (12%) — assumir a liderança.

Passo 5 — Análise Crítica de Todas as Alternativas

A) I.

✅ Correta: o Investimento I entrega o maior rendimento líquido mensal, R$ 792,00 (900 − 108), superando todos os demais, inclusive o Investimento V, que tinha o maior rendimento bruto.

B) II.

❌ Incorreta: o Investimento II tem a menor alíquota de IR (9%), o que pode parecer atraente à primeira vista, mas seu rendimento bruto (R$ 700,00) é baixo demais para compensar — o líquido fica em R$ 637,00, R$ 155,00 abaixo do Investimento I. Escolher pela menor alíquota isoladamente, sem considerar o valor absoluto do rendimento, é o erro conceitual típico dessa alternativa.

C) III.

❌ Incorreta: o Investimento III combina o menor rendimento bruto (R$ 300,00) com a segunda maior alíquota (20%), resultando no pior desempenho líquido de todos, apenas R$ 240,00. É a opção mais facilmente descartável.

D) IV.

❌ Incorreta: o Investimento IV tem rendimento e alíquota medianos, mas isso não é suficiente — R$ 450,00 líquidos ficam bem abaixo dos dois melhores candidatos (I e V).

E) V.

❌ Incorreta: é a alternativa mais tentadora, pois o Investimento V tem o maior rendimento bruto do gráfico (R$ 1.000,00) — quem para a leitura aí marcaria essa opção. Porém, ele também tem a maior alíquota de IR (22%), o que gera o maior desconto em reais (R$ 220,00) entre todos os investimentos, deixando o líquido em R$ 780,00, R$ 12,00 abaixo do Investimento I. Essa é a armadilha central da questão.

🏆 Gabarito: A — o Investimento I maximiza a diferença entre rendimento mensal e imposto de renda incidente (R$ 792,00 líquidos), superando por uma margem pequena, mas decisiva, o Investimento V, que parecia mais vantajoso ao se observar apenas o rendimento bruto.

Passo 6 — Conclusão, Generalização e Dica de Prova

- Reafirmação do gabarito: dentre os cinco rendimentos líquidos calculados (792, 637, 240, 450 e 780, respectivamente para I, II, III, IV e V), o maior valor pertence ao Investimento I, tornando a alternativa A a única resposta compatível com o comando da questão.

- Padrão de cobrança: o ENEM recorrentemente cria questões de matemática financeira em que a alternativa "óbvia" (maior valor bruto, ou menor taxa) não é a correta, forçando o candidato a executar o cálculo completo antes de decidir — é um teste de resistência à resposta por atalho visual.

- Generalização: sempre que uma questão pedir para comparar "ganho líquido", "lucro real" ou "valor final após desconto/imposto/taxa", calcule explicitamente bruto − desconto (ou bruto × (1 − taxa)) para cada opção antes de comparar; nunca decida olhando isoladamente o maior valor bruto ou a menor taxa percentual.

- Dica de eliminação rápida: perceba primeiro os dois "extremos aparentes" — o de maior rendimento bruto (V) e o de menor alíquota (II) — e calcule o líquido só desses dois e do investimento intermediário mais competitivo; isso já revela qual patamar de valor você precisa bater e permite descartar III e IV de imediato por terem rendimento bruto baixo combinado com alíquota alta ou mediana.

- Conexões: o mesmo raciocínio aparece em questões sobre desconto sucessivo, comparação de planos com taxas diferentes (ex.: telefonia, financiamento) e cálculo de lucro líquido após impostos em problemas de economia e finanças pessoais.

Comunidade Memorize · Grátis

Não perca nenhuma live, aula ou material.

Entre na comunidade do WhatsApp e receba os avisos de tudo que a equipe Memorize lança de graça — direto no seu celular.